Investir dinheiro é uma das melhores maneiras de fazer com que ele trabalhe para você. Ao invés de deixá-lo parado na conta, sem gerar nenhum rendimento, investir é uma forma de fazer com que seu dinheiro cresça e trabalhe para alcançar seus objetivos financeiros.

Existem diversas opções de investimento no mercado financeiro, desde as mais conservadoras, como títulos públicos, até as mais arriscadas, como ações e criptomoedas. Assim, ao investir, você protege o seu dinheiro da inflação, já que a rentabilidade destes investimentos pode superar a taxa de inflação. Dessa forma, você evita que seu dinheiro perca valor ao longo do tempo.

Para descobrir mais sobre as vantagens de investir o seu dinheiro em vez de deixá-lo parado na conta, continue acompanhando este artigo. E saiba como pode melhorar sua situação financeira e alcançar seus objetivos de vida mais rapidamente.

Qual a importância de investir o seu dinheiro?

Investir dinheiro é um dos pilares fundamentais para construir uma vida financeira saudável e alcançar seus objetivos financeiros de maneira acelerada. Seja a compra de uma casa própria, a realização de uma viagem dos sonhos ou a construção de um patrimônio para a aposentadoria, investir é fundamental para realizar seus planos.

Além disso, investir também é importante para proteger o seu dinheiro da inflação. Com o tempo, a inflação faz com que o valor do dinheiro diminua, e se você deixar o seu dinheiro parado na conta, corre o risco de perder poder de compra. Investir em ativos que superem a inflação é uma forma de evitar esse problema.

Outra vantagem de investir é que, ao aplicar o dinheiro em diferentes ativos, é possível diversificar a sua carteira de investimentos, reduzindo os riscos e aumentando as chances de obter uma rentabilidade maior.

O que acontece se deixar o dinheiro parado na conta corrente e não investir?

Para responder a esta pergunta, vamos dar um exemplo com números reais para facilitar o entendimento.

Considerando a inflação acumulado no ano de 2022 e os rendimentos anuais dos seguintes investimentos referentes ao mesmo período, compararemos o valor inicial de 10 mil reais e o valor obtido após 1 ano investido em cada um deles:

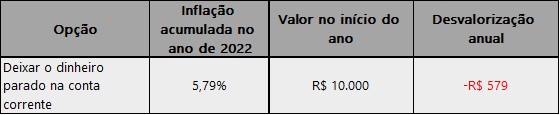

- Inflação: 5,79%

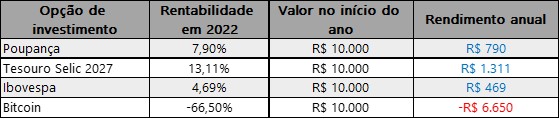

- Poupança: 7,9%

- Tesouro Selic 2027: 13,11%

- Ibovespa: 4,69%

- Bitcoin: -66,5%

Perda de dinheiro para a inflação

Em 2022, a inflação acumulada foi de 5,79%. Isso significa que deixar o dinheiro parado na conta não é uma opção vantajosa, pois o valor do dinheiro perdeu valor em relação aos preços dos produtos e serviços que você consome. Dessa maneira, os R$ 10.000 perderiam ao final do ano, 579 reais. Ou seja, ao final do ano, teríamos um total de R$ 9.421.

Poupança

A poupança, que é uma das opções mais populares, teve uma rentabilidade de 7,9% em 2022. Isto é, se você tivesse investido R$ 10.000 na poupança por um ano, ao final desse período, teria um rendimento positivo de aproximadamente R$ 790,00.

Tesouro Selic

Já o Tesouro Selic 2027, um título público que acompanha a taxa básica de juros, teve uma rentabilidade de 13,11% em 2022. Em outras palavras, se você tivesse investido R$ 10.000 em Tesouro Selic por um ano, teria um rendimento de aproximadamente R$ 1.311,00.

Ibovespa – Ações

O Ibovespa, que mede o desempenho médio das ações negociadas na B3, por sua vez, teve uma valorização de 4,69% em 2022. Ou seja, se você tivesse investido R$ 10.000 em ações no início do ano, teria um rendimento de aproximadamente R$ 469,00 ao final do ano.

Por outro lado, investimentos em Bitcoin tiveram desempenhos negativos em 2022. O Bitcoin apresentou uma desvalorização significativa de 66,5%. Isso significa que, se você tivesse investido R$ 10.000 em Bitcoin no início do ano, teria um rendimento negativo de aproximadamente R$ 6.650,00 ao final do ano.

Tabela resumo dos resultados:

Como podemos ver, tomando como base o ano de 2022, investimentos em Tesouro Selic e a poupança proporcionaram rendimentos significativos em relação à inflação, enquanto investir em ações trouxe rendimentos um pouco menores, mas ainda assim superiores à inflação. Por outro lado, investimentos Bitcoin trouxeram prejuízos significativos.

Então, se tomássemos como base o ano de 2022, qualquer opção mencionado acima, exceto o Bitcoin, teríamos um rendimento melhor do que se deixássemos o dinheiro parado em conta corrente.

Quero investir meu dinheiro. Qual a melhor opção?

Muitas pessoas acreditam que os resultados passados de investimentos são uma garantia de retornos futuros, mas essa não é uma afirmação verdadeira. Investimentos são influenciados por diversos fatores, como a economia global, política, mercado financeiro, entre outros, que podem mudar a qualquer momento e afetar diretamente os retornos de investimentos.

Só para exemplificar, investimentos em renda variável, como as ações por exemplo, são conhecidos por serem mais arriscados e podem ter flutuações significativas em seu desempenho ao longo do tempo. Por outro lado, investimentos em renda fixa, como a Poupança e o Tesouro Selic, são considerados mais conservadores e apresentam menor variação de resultados.

Contudo, vimos que deixar o dinheiro parado em conta corrente sem investi-lo, não é a melhor opção. Para os mais conservadores, a opção do Tesouro Selic, que é um título público, pode ser mais rentável que a simples Poupança.

Para os mais arrojados, é fundamental ter uma estratégia de investimento clara e diversificar os investimentos para reduzir os riscos e aumentar as chances de sucesso a longo prazo. Além disso, a diversificação também pode trazer oportunidades de rentabilidade em diferentes cenários econômicos e aumentar a liquidez do portfólio.

Por isso, mais uma vez, é importante lembrar que resultados passados não são uma garantia de retornos futuros e que é necessário avaliar a situação financeira e objetivos de cada investidor antes de tomar qualquer decisão de investimento. Estudar o mercado ou buscar a ajuda de um especialista em investimentos podem ser uma boa opção para tomar decisões mais informadas e assertivas.

Leia Mais:

- Quais investimentos te tornam rico de verdade?

- Investir em ouro ainda vale a pena?

- O Poder dos Investimentos em Renda Fixa